Desde a definição do Acordo de Paris, as emissões de gases de efeito estufa aumentaram de 53 bilhões de toneladas de CO₂e em 20151 para 55 bilhões de toneladas2. Mesmo a severa contração da economia provocada pela COVID-19 ao longo de 2020 pouco teve efeito na trajetória de aumento. O mundo claramente não está a caminho de evitar uma mudança climática perigosa e irreversível. Esta é uma realidade crucial sobre a qual precisamos agir urgente e coletivamente. Mas essa não é toda a história.

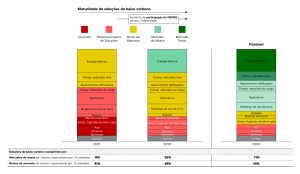

Desde 2015, o progresso de soluções tecnológicas e mercados de baixo carbono tem sido muito rápido. Em 2015, as tecnologias e modelos de negócio carbono-zero raramente poderiam competir com as soluções fósseis. Agora, cinco anos depois, as soluções carbono-zero são competitivas em setores que representam cerca de 25% das emissões globais. Até 2030, essas soluções podem vir a ser competitivas em setores que, somados, representam mais de 70% das emissões (ver Gráfico 1). Uma revolução oculta está atualmente nos impulsionando para um futuro livre de emissões de carbono e digital.

Estima-se que a evolução de atividades econômicas carbono-zero até 2030 gerará mais de 35 milhões de novos empregos em todo o mundo, na energia renovável, em edificações energeticamente eficientes, em esquemas locais de produção/distribuição de alimentos e na restauração de áreas degradadas, entre outras atividades3. Isto é mais do que nunca necessário no contexto da recuperação pós-COVID. Como as soluções de baixo carbono se combinam com a digitalização na reestruturação das nossas economias, as empresas que demorarem a se adaptar não só perderão os múltiplos ganhos advindos da transformação, mas também correrão o risco de passarem a crescer mais lentamente, a apresentar menor produtividade, menor criação de empregos e a perder competitividade. Países, empresas e investidores têm uma oportunidade única de impulsionar indústrias carbono-zero ainda na década de 2020, criando crescimento consistente, milhões de empregos e economias mais resilientes.

Gráfico 1: Soluções de baixo carbono por setor – progresso desde Paris e perspectivas para 2030

Fonte: Análise do SYSTEMIQ; segmentação das emissões de CO2e informada pela Associação Internacional de Energia, Comissão de Transição de Energia; Coalizão de Alimentos e Uso da Terra; World Resources Institute; Climate Watch.

Estabelecendo as condições para o surgimento de uma nova economia

A dinâmica posta em marcha pelo Acordo de Paris gerou um progresso exponencial de soluções e mercados de baixo carbono nos últimos cinco anos. O Acordo – e seu mecanismo de catraca (ratchet mechanism) – traçou um caminho claro para os 195 países signatários reduzirem continuamente a dependência dos combustíveis fósseis. A orientação e a responsabilidade compartilhada aumentaram a confiança dos líderes e permitiram a emissão de sinais políticos consistentes. Por sua vez, estes sinais levaram as empresas a investir e inovar, e as soluções carbono-zero a se multiplicar: de veículos elétricos a proteínas alternativas a combustíveis sustentáveis para a aviação.

Países, cidades, regiões e empresas responsáveis por mais de 50% do PIB já estabeleceram metas para zerar suas emissões líquidas (ver Quadro 1)4. As políticas de baixo carbono alinhadas com o Acordo de Paris estão surgindo com um potencial de impacto abrangente. Por exemplo, a possibilidade de ajustes fiscais de carbono nas fronteiras em estudo pela UE, pelo Reino Unido e pelos EUA do presidente-eleito Joe Biden (países que juntos representam mais de 30% do valor das importações globais5) já está afetando o comportamento nos mercados de commodities como aço e alumínio. O mesmo é verdade para os mercados de soft commodities, nos quais a perspectiva de exigências mais rigorosas de comprovação pelas empresas do ramo alimentício de que suas cadeias de fornecimento são livres de desmatamento está levando a mudanças antecipadas de comportamento.

Mais de 1.500 empresas com receitas combinadas de US$ 12,5 trilhões já estabeleceram ou se comprometeram a estabelecer metas de emissões líquidas zero6. Por seu lado, a comunidade financeira começou a integrar a questão climática como um fator significativo na decisão de seus principais investimentos. O valor dos ativos ESG globais (amplamente definidos) quase dobrou em quatro anos, atingindo US$ 40,5 trilhões neste ano7. Investidores institucionais que representam US$ 5 trilhões de ativos em gestão se comprometeram há pouco a alinhar suas carteiras com o cenário de 1,5°C até 2050, por meio da Net Zero Asset Owner Alliance (lançada há apenas um ano)8. Em 2020, o Banco da Inglaterra anunciou a realização de testes de estresse climático em mutuantes e seguradoras a partir de 2021.9 França,10 Reino Unido11 e Nova Zelândia12 tornaram obrigatória a divulgação de riscos climáticos ou se comprometeram a fazê-lo. Outros estão começando a seguir a mesma orientação.

Soluções e mercados carbono-zero estão crescendo mais rápido do que o esperado

Estas tendências têm criado condições para que vários setores se movam em direção a pontos de ruptura onde as soluções de baixo carbono possam competir com o legado dos negócios de alto carbono. Assim que novas soluções encontrem seus mercados, os ciclos de investimento podem se acelerar, favorecendo a melhoria de desempenho e a redução de custos, muitas vezes mais rapidamente do que o esperado. Quanto mais rápido se desenvolverem, maior será o fluxo de investimento e assim por diante. Uma vez que as soluções alcancem pontos de inflexão no mercado – superando as operações já estabelecidas quanto a custo, qualidade, conveniência, alinhamento regulatório ou aceitação social – elas podem decolar em uma trajetória de “curva-S”. Em paralelo, negócios tradicionais muitas vezes naufragam mais rápido do que o esperado, pois perdem participação de mercado, economias de escala e apoios regulatórios. Uma vez que os mercados sentem que um setor ou tecnologia atingiu seu auge, a dinâmica de destruição de valor pode ser brutal.

Em 2014, a IEA previu que os preços médios da energia solar chegariam a US$0,05/kWh até 2050, 36 anos depois.13 Na realidade, isto levou apenas 6 anos.14 Solar e eólica são a forma mais barata de nova geração em países que respondem por mais de 70% do PIB global15; este será o caso em todos os países no final da década de 2020. Estas formas de geração de energia capturaram dois terços da nova capacidade adicional de energia em 2019; se incluída a hidreletricidade, as energias renováveis captaram três quartos da nova capacidade instalada.16 Sistemas solares/eólicos com baterias também são cada vez mais competitivos como energia despachável (por exemplo, o “leilão de energias renováveis 24 horas por dia”17 da Índia) beneficiando-se da queda no preço das baterias impulsionada pelo mercado de veículos elétricos. Como os custos de energia solar, da eólica e das baterias continuam a cair vertiginosamente, está se criando uma atração econômica para que a combinação energia solar/eólica+baterias atenda até 75-90% dos sistemas de energia.18 Quem teria acreditado que o Texas se tornaria um dos líderes mundiais na geração de energia eólica, a qual, naquele estado dos EUA respondeu por quase um quinto da geração de eletricidade em 2019?19

Em 2016, analistas do setor previram que os carros equipados com motores de combustão interna ainda responderiam por 60% das vendas de novos autos nos anos 2050.20 Hoje, é difícil imaginá-los capturando uma fração marginal do mercado global até os anos 2030. Antes de 2024, os veículos elétricos (VEs) superarão os a combustão interna tanto em custo quanto em qualquer outro critério de compra de veículos, como paridade de preço de fábrica21, custo de manutenção, aceleração e autonomia.22 Desde 2015, quando os primeiros modelos totalmente elétricos foram disponibilizados, o número de modelos cresceu para 230 em 2019. E devemos chegar a 500 modelos no mercado até 2022.23 Isso não só proporciona mais opções para os consumidores, mas também opções mais acessíveis e mais populares.

À medida que mais países implantarem a infraestrutura de recarga de baterias, quem comprará os ultrapassados motores de combustão? Eles provavelmente seguirão o caminho dos DVDs, cujas vendas caíram 86% em 13 anos (2008-2019) depois que os serviços de streaming dominaram o mercado.24 Países, da Noruega à China, estão construindo infraestruturas de recarga de baterias e usando subsídios para VEs como forma de dar escala ao mercado, impulsionar a fabricação doméstica e garantir um ar mais limpo à população. É também o caso das frotas de transporte público. Uganda, por exemplo, comprometeu-se em investir quase US$39 milhões na montagem de uma fábrica de ônibus elétricos com capacidade inicial de fabricação de 5 mil veículos por ano a partir de 2021.25 O governo espera que 90% das unidades de ônibus elétricos possam ser produzidas em Uganda.26 Além disso, o surgimento em 2015 do conceito de “mobilidade como um serviço” reduzirá a demanda agregada por veículos pessoais e acelerará a transição para os VEs. Aproximadamente um terço do aumento previsto nas vendas de veículos devido à urbanização e ao crescimento econômico provavelmente não acontecerá, e isto por causa da mobilidade compartilhada.27

A mesma dinâmica de mercado que proporcionou avanços nos principais setores carbono-líquido zero provavelmente será replicada em outros setores, aproximando-os de pontos de ruptura nos próximos 5-10 anos. A ampla disponibilidade de eletricidade limpa acelerará ainda mais a mudança, dado o papel central que a eletrificação (direta ou indireta via hidrogênio) desempenha na descarbonização total do sistema.

Em 2015, presumia-se amplamente que a indústria pesada (aço, cimento, plásticos) e o transporte pesado marítimo, aéreo e rodoviário se descarbonizariam apenas parcialmente até 2050, e poderiam talvez nunca chegar ao carbono-zero. Com o carbono-líquido zero até 2050 se tornando a nova norma, é agora claro que estes setores precisarão se neutralizar e que isso é factível. Atualmente, existem 66 projetos-piloto e de demonstração de embarcações com emissão zero.28 A produção de Combustíveis Sustentáveis de Aviação cresceu vinte vezes entre 2013-15 e 2016-18.29 200 aviões elétricos estão em desenvolvimento.30 Uma vez que a aviação elétrica torne-se comercial (provavelmente em meados dos anos 2020 para aeronaves menores, 2030 para as com mais de 100 assentos), os voos elétricos de curta distância poderão ter custo competitivo com o dos aviões a jato, com melhor eficiência do motor e manutenção mais baixa.31 Isto remodelará a indústria.

Projetos-piloto de emissão zero e de produção de grande escala estão sendo lançados pelas indústrias de cimento e aço (como os do Grupo HBIS na China).32 O custo da produção de hidrogênio verde (uma tecnologia-chave para a descarbonização destes setores) deverá cair para menos de US$2/kg antes de 2030, com base na queda dramática e contínua dos custos de energia renovável.33 A esta altura, o aumento do custo ao consumidor de produtos ligados ao transporte marítimo verde e ao aço verde (por exemplo, carros feitos com aço verde) será inferior a 1%.34 Alguns países já reconhecem oportunidades de crescimento, exportações e empregos nestes setores. O Chile, o Marrocos, a Austrália e muitos outros estão desenvolvendo planos e infraestrutura para se tornarem super-hubs verdes de hidrogênio para a era da energia limpa.

Em quase todos os setores recurso-intensivos, empresas estão explorando formas de se tornarem mais circulares, reduzindo demandas por recursos primários. O aumento das taxas de reciclagem pode significar que o crescimento da demanda de plástico virgem cairá drasticamente de 4% ao ano antes de 2020 para menos de 1% ao ano entre 2020 e 2027, provocando a mudança de uma lógica de investimento para uma lógica de realocação de capital.35

Na agricultura, uma crescente valorização da Natureza está dando origem a novas maneiras de cultivo e uso da terra. A indústria de proteínas alternativas (que inclui “carne” à base de plantas, proteínas unicelulares e de insetos e carne cultivada em reatores), cresceu 29% nos últimos dois anos para US$5 bilhões.36 As principais cadeias de fast-food estão lançando hambúrgueres sem carne, popularizando esta tendência. Até 2030, prevê-se um crescimento de mais de dezoito vezes, para US$85 bilhões.37 Tanto o setor público como o privado estão se engajando em modelos e mecanismos para pagarem por serviços ecossistêmicos e bens públicos. O modelo de Gestão Ambiental de Terras do Reino Unido recompensará agricultores por implementarem medidas ambientais em suas terras.38 De 2017 a 2019, o mercado de créditos florestais e de uso da terra mais do que dobrou em valor, chegando a US$160 milhões.39 Se gerenciado adequadamente com altos padrões de governança e integridade ambiental, os investimentos em carbono terrestre poderiam crescer e se tornar um mercado de US$50 bilhões até 2030.40 Isso nos aproxima de um ponto no qual as florestas valem mais em pé do que derrubadas, gerando recursos para que as nações que abrigam florestas tropicais invistam em seu capital natural, construam cadeias de valor positivas para as florestas e melhorem a subsistência de suas comunidades rurais e indígenas. A crescente consciência dos consumidores sobre as questões ambientais, mais notadamente desencadeada pela série Blue Planet de 2017 no caso dos plásticos de uso único, tem o potencial de reforçar ainda mais a mudança em direção a cadeias de valor positivas para a Natureza.

As forças subjacentes em ação na macroeconomia favorecem esta revolução produtiva. A digitalização da economia permite modelos comerciais que aumentam a eficiência dos recursos (como os modelos “de serviço”). Um mundo mais conectado gera múltiplas fontes de inovação, com as economias emergentes não apenas agindo como pioneiras na adoção de novas tecnologias limpas, mas também impulsionando seu desenvolvimento e rápida difusão. Políticas inteligentes estão se difundindo mais rapidamente à medida que os países aprendem uns com os outros, com convergência crescente de políticas climáticas entre parceiros comerciais próximos.41 As taxas ultra baixas de juros atuais são adequadas para tecnologias limpas, que muitas vezes exigem alto investimento inicial de capital e têm baixos custos operacionais. Com os custos de capital (WACC) reduzidos em 5%, a energia solar tem um custo de energia nivelado da ordem de 25% mais baixo do que se os custos de capital fossem de 10%.42 A pandemia de COVID-19 provocou novas formas (muitas vezes digitais) de trabalho e de entretenimento. Isto tem o potencial de remodelar permanentemente os transportes, os imóveis comerciais e os hábitos de consumo.

Novas fontes de criação e destruição de riquezas estão surgindo

Os mercados financeiros já vêem os sinais. O dinheiro inteligente já está se transformando em tecnologias e soluções limpas. E está saindo dos ativos da velha economia. Com o declínio dessas indústrias, eles perdem economias de escala, o custo do capital aumenta e torna-se mais difícil atrair talentos. O carvão foi atingido em primeiro lugar: os estoques de carvão dos EUA perderam mais da metade de seu valor em 2019.43 A capacidade de carvão em desenvolvimento caiu 62% globalmente desde 2015.44 Mesmo sob a presidência de Trump, a produção e o consumo de carvão nos EUA caiu 16% e 40%, respectivamente, entre 2016 e 2020.45 Refletindo sua própria avaliação de se encurtar a vida útil da indústria, atores de petróleo e gás estão recuando em projetos de longo prazo: desde 2014, a vida útil média dos principais projetos industriais diminuiu de 50 para 30 anos e a tendência está se acelerando.46 Qualquer dólar gasto em indústrias da velha economia está cada vez mais em risco de ser um dólar que o investidor pode não conseguir recuperar.

Alguns operadores entenderam a curva-S e estão se movendo rapidamente para construir novos negócios de energia renovável. A empresa dinamarquesa de serviços públicos Ørsted A/S transformou-se em fornecedora global de energia eólica offshore desde que foi listada publicamente em 2016. O preço de suas ações triplicou nos últimos dois anos e a capitalização de mercado agora é de US$76 bilhões.47 Outros recusaram-se a acreditar nas previsões e sofreram uma destruição maciça de valor, estimada em mais de US$500 bilhões nos mercados de serviços públicos europeus desde 2008.48 O valor da ExxonMobil agora compete com o da crescente gigante norte-americana de energias renováveis NextEra Energy.49 Enquanto aqueles com petróleo mais barato ou outros recursos fósseis podem deixar para trás a adaptação, a tocha econômica está sendo passada para a próxima geração. A janela para os investimentos em combustíveis fósseis está se fechando muito rapidamente.

Uma janela de oportunidade cada vez mais estreita

Por outro lado, não há garantia de que estes pontos de inflexão dos mercados sejam alcançados com a rapidez necessária. Os balancetes e o poder de lobby dos agentes da velha economia ainda lhes permitem continuar investindo e influenciando os políticos por regulamentações que os mantenham em modo salva-vidas. Por outro lado, um apoio político inconsistente para indústrias em crescimento também pode criar falsos inícios. Por exemplo, as mudanças retroativas na tarifa de alimentação solar da Espanha estabelecidas em 2013 criaram um enorme risco para os investidores e paralisaram o desenvolvimento da indústria.50

De acordo com a ciência climática, não podemos nos dar ao luxo de mais uma década de atraso. Apesar dos avanços aqui mencionados, as emissões aumentaram nos últimos cinco anos. O mundo não está seguindo um caminho que evita níveis perigosos de aquecimento global e pontos de ruptura climática irreversíveis estão sendo acionados. Alcançar lentas vitórias em relação ao clima é o mesmo que perder.

Mas muitos países estão começando a se movimentar, fortalecidos por um eleitorado que prioriza o clima e pelo surgimento de lobbies de atores das novas indústrias pela aprovação de regulações que apoiem soluções carbono-zero. Desde 2019, as eleições na UE, Reino Unido, Nova Zelândia e EUA foram todas ganhas por líderes que possuem fortes plataformas climáticas.51

Os países que reconhecem a oportunidade estão tomando medidas para aproveitar o poder dos ciclos de reinvestimento de modo a estabelecer novas indústrias globais competitivas. O New Deal da Coreia do Sul direciona US$95 bilhões para investimentos em tecnologia verde e digital.52 A estratégia de £100 bilhões para a infraestrutura do governo britânico delineia planos de investimentos em infraestrutura verde para a criação de uma economia carbono-líquido zero até 205053, com mais de 60% de redução de emissões até 2030. 54 Um terço do pacote de estímulo pós-COVID da França – cerca de US$30 bilhões – é destinado a medidas verdes (incluindo US$9 bilhões para a indústria verde).55 Estes países devem colher no futuro frutos como milhões de bons empregos, redução das importações de fósseis, aumento das exportações limpas, energia e transporte mais baratos, menores custos de saúde, maior resiliência e maior segurança energética e alimentar. Se um número suficiente de países usar seus programas de recuperação pós-COVID para dar escala a indústrias carbono-zero, estas mudanças remodelarão a economia nos próximos 10 anos.

No entanto, a maioria dos países não está se movendo com rapidez suficiente. O apoio governamental às indústrias fósseis existentes – embora compreensíveis, visto que nelas residem os empregos hoje – são, em última análise, insensatas. Ao não prever o ritmo das mudanças, estes países estão tomando más decisões políticas e de investimento, e desperdiçando o dinheiro dos contribuintes.

Para aproveitar a oportunidade, os países precisam tomar medidas decisivas ao longo do próximo ano até a COP26 em Glasgow. Individualmente, podem enviar sinais políticos inequívocos para a economia real por meio de metas consistentes e ambiciosas, de regulações e de incentivos fiscais. Coletivamente, uma maior cooperação internacional setorizada acelerará as mudanças, alinhando as cadeias de fornecimento globais e impulsionando coletivamente melhorias de custo e desempenho. Os atores da economia real precisam agir rapidamente para permanecerem relevantes, incluindo as empresas (especialmente nos setores intensivos em carbono e outros recursos naturais) e a comunidade financeira. O argumento em prol do autobenefício nunca foi tão forte. Os países, empresas e cidades que hoje atuarem de forma decisiva, fortalecerão suas próprias perspectivas competitivas e impulsionarão uma transformação da economia real que pode proporcionar crescimento, empregos e retornos de alta qualidade e menor risco.

|

Quadro 1: A ambição se intensificou entre os principais atores

Líderes de setor estão apostando em um futuro com emissões zero

|

1 United Nations Environment Programme (UNEP). (2017). The Emissions Gap Report 2017. https://www.unenvironment.org/resources/emissions-gap-report-2017.

2 UNEP. (2017). The Emissions Gap Report 2019. https://www.unenvironment.org/resources/emissions-gap-report-2019.

3 New Climate Economy (2018). Unlocking The Inclusive Growth Story of the 21st Century: Accelerating Climate Action in Urgent Times. https://newclimateeconomy.report/2018

4 NewClimate Institute & Data-Driven EnviroLab. (2020). Navigating the nuances of net-zero targets. https://newclimate.org/wp-content/uploads/2020/10/NewClimate_NetZeroReport_October2020.pdf

5 Para percentuais de importações globais em 2019 (EU 14%, US, 16.5%; China 13.3%), veja: Eurostat. (2020). Share of European Union EU27 (from 2020) in the World Trade. https://ec.europa.eu/eurostat/databrowser/view/EXT_LT_INTROEU27_2020__custom_274611/default/table?lang=en, acessado em Novembro 23, 2020.

6 NewClimate Institute & Data-Driven EnviroLab. (2020).

7 Baker, S. (2020). Global ESG-data driven assets hit $40.5 trillion. Pension & Investments. https://www.pionline.com/esg/global-esg-data-driven-assets-hit-405-trillion#:~:text=The%20value%20of%20global%20assets,to%20%2440.5%20trillion%20in%202020, accessed November 30, 2020.

8 United Nations-Convened Net-Zero Asset Owner Alliance. (2020). Institutional investors transitioning their portfolios to net zero GHG emissions by 2050.https://www.unepfi.org/net-zero-alliance/, acessado em Novembro 30, 2020.

9 Sim, B. (2020). Bank of England to roll out climate stress tests in June 2021, says Bailey. Financial News. https://www.fnlondon.com/articles/bank-of-england-to-roll-out-climate-stress-tests-in-june-2021-says-bailey-20201109, acessado em em November 20, 2020.

10 Mazzacurati, E. (2017). Art. 173: France’s Groundbreaking Climate Risk Reporting Law. Four Twenty Seven. http://427mt.com/2017/01/16/impact-french-law-article-173/, acessado em November 23, 2020.

11 Elliot, L. (2020). UK to make climate risk reports mandatory for large companies. The Guardian. https://www.theguardian.com/environment/2020/nov/09/uk-to-make-climate-risk-reports-mandatory-for-large-companies, acessado em November 13, 2020.

12 Ministério do Meio Ambiente da Nova Zelândia (MfE). (2020). Mandatory climate-related financial disclosures. https://www.mfe.govt.nz/climate-change/climate-change-and-government/mandatory-climate-related-financial-disclosures, acessado em November 30, 2020.

13 International Energy Association (IEA). (2014). Technology Roadmap Solar Photovoltaic Energy – 2014 edition. https://webstore.iea.org/download/direct/421.

14 IEA. (2020). Solar Energy Mapping the road ahead. https://webstore.iea.org/download/direct/2890?fileName=Solar_Energy_Mapping_the_road_ahead.pdf, acessado em December 2, 2020.

15 BloombergNF. (2020). New Energy Outlook 2020. https://about.bnef.com/new-energy-outlook/#toc-download.

16 BNEF. (2020).Solar e eólica alcançaram 67% da nova capacidade adicionada globalmente em 2019, enquanto fósseis desceram para 25%. https://about.bnef.com/blog/solar-and-wind-reach-67-of-new-power-capacity-added-globally-in-2019-while-fossil-fuels-slide-to-25, acessado em December 2, 2020.

17 News reports, including Renewable Energy Magazine. ReNew Power Wins India’s First Roundthe- Clock Renewable Energy Tender. https://www.renewableenergymagazine.com/pv_solar/renewpower-wins-indiaa-s-first-roundtheclock-20200526#, acessado em December 3, 2002.

18 SYSTEMIQ analysis based on BNEF (2020), Rocky Mountain Institute (RMI). (2020). How to retire early. https://rmi.org/insight/how-to-retire-early/, acessado em December 1, 2020; Pierpont (2017). Mind the Storage Gap. https://www.greentechmedia.com/articles/read/mind-the-storage-gap-how-much-flexibility-do-we-need-for-a-high-renewables, accessed December 1, 2020.

19 Mercure, M. (2020). Texas Leads the Way in Wind Power. North American Windpower. https://nawindpower.com/texas-leads-the-way-in-wind-power, acessado em November 30, 2020.

20 International Energy Association (IEA). (2016). Global EV Outlook 2016. https://webstore.iea.org/download/direct/347.

21 UBS Group (2020). Tearing Down the Heart of an Electric Car Lab 2: Cost Parity a Closer Reality? https://www.ubs.com/global/en/investment-bank/in-focus/2020/heart-of-electric-car.html, acessado em December 1, 2020

22 Tesla. (2020). Model S Long Range Plus: Building the First 400-Mile Electric Vehicle. https://www.tesla.com/blog/model-s-long-range-plus-building-first-400-mile-electric-vehicle, acessado em December 1, 2020.

23 SYSTEMIQ analysis, 2015 data based on Longo et al. (2015). How is the spread of the Electric Vehicles? In 2015 IEEE 1st International Forum on Research and Technologies for Society and Industry Leveraging a better tomorrow (RTSI). https://doi.org/10.1109/RTSI.2015.7325137.; 2020/2022 data based on McKinsey & Company (2020). McKinsey Electric Vehicle Index: Europe cushions a global plunge in EV sales. https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/mckinsey-electric-vehicle-index-europe-cushions-a-global-plunge-in-ev-sales, acessado emDecember 1, 2020.

24 Whitten, S. (2019). The death of the DVD: Why sales dropped more than 86% in 13 years. https://www.cnbc.com/2019/11/08/the-death-of-the-dvd-why-sales-dropped-more-than-86percent-in-13-years.html#:~:text=Since%202008%2C%20DVD%20sales%20have,caused%20DVD%20sales%20to%20plummet.v, acessado em November 30, 2020.

25 Lombrana, L.M. & Ojambo, F. (2020). Africa’s First Electric Bus Plant Will Industrialize Uganda While Fighting Pollution. Bloomberg.https://www.bloomberg.com/news/articles/2020-08-11/africa-s-first-electric-bus-plant-industrializes-a-region, acessado em November 30, 2020.

26 Ibid.

27 McKinsey & Company. (2017). How shared mobility will change the automotive industry. https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/how-shared-mobility-will-change-the-automotive-industry, accessed November 30, 2020.

28 Søgaard, K. & Bringham, C. (2020). Mapping of zero emission pilots and demonstration projects. Global Maritime Forum. https://www.globalmaritimeforum.org/news/mapping-of-zero-emission-pilots-and-demonstration-projects/, acessado em November 30, 2020.

29 International Civil Aviation Organisation (ICAO). (2020). Sustainable Aviation Fuels (SAF). https://www.icao.int/environmental-protection/pages/SAF.aspx, accessed December 1, 2020.

30 Roland Berger. (2020). Electrically Propelled Aircraft Developments Exceed 200 For The First Time. https://www.rolandberger.com/en/Point-of-View/Electric-propulsion-is-finally-on-the-map.html, acessado em November 30, 2020.

31 European Regions Association. (2020). Green and Sustainable Connectivity: ERA’s first sustainability report. https://www.eraa.org/era-sustainability-report-confirms-need-governments-invest-regional-aviation.

32 Wei, X. (2019). China’s HBIS, Italy’s Tenova, CERI to Build Big Hydrogen Metallurgy Plant. https://www.yicaiglobal.com/news/china-hbis-italy-tenova-ceri-to-build-big-hydrogen-metallurgy-plant, acessado em December 1, 2020.

33 SYSTEMIQ analysis based on Hydrogen Council (2020). Path to hydrogen competitiveness – A cost perspective. https://hydrogencouncil.com/en/path-to-hydrogen-competitiveness-a-cost-perspective/.

34 Energy Transitions Commission (ETC). (2018). Mission Possible: Reaching net-zero carbon emissions from harder-to-abate sectors by mid-century. https://www.energy-transitions.org/wp-content/uploads/2020/08/ETC_MissionPossible_FullReport.pdf.

35 The PEW Charitable Trusts, & SYSTEMIQ. (2020). Breaking the Plastic Wave. A Comprehensive Assessment of Pathways Towards Stopping Ocean Plastic Pollution. https://www.pewtrusts.org/-/media/assets/2020/07/breakingtheplasticwave_report.pdf.

36 The Good Food Institute (GFI). (2020). Plant-Based Market Overview. https://www.gfi.org/marketresearch, acessado em November 12, 2020.

37 UBS Group. (2019). Is mock meat the future of food? https://www.ubs.com/microsites/wma/insights/en/investing/2019/meat.html, acessado em November 13, 2020.

38 Department for Food, Environment and Rural Affairs. (2020). The Environmental Land Management scheme: an overview. https://www.gov.uk/government/publications/the-environmental-landmanagement-scheme-an-overview.

39 Ecosystem Marketplace. (2020). State of the Voluntary Carbon Markets 2020: Voluntary Carbon and the Post-Pandemic Recovery. https://www.forest-trends.org/publications/state-of-the-voluntary-carbon-markets-2020/, acessado em December 1, 2020.

40 FOLU. (2019). Growing Better: Ten Critical Transitions to Transform Food and Land Use. https://www.foodandlandusecoalition.org/wp-content/uploads/2019/09/FOLU-GrowingBetter-GlobalReport.pdf.

41 Dolphin, G. & Pollitt, M. (2019). Climate policy diffusion. Judge Business School, University of Cambridgeand Energy Policy Research Group (EPRG). EPRG Winter Seminar. https://www.eprg.group.cam.ac.uk/wp-content/uploads/2019/12/G.-Dolphin_Winter2019.pdf, acessado em November 30, 2020.

42 SYSTEMIQ analysis.

43 Kuykendall, T. (2020). US coal stocks continue sharp decline into 2020. S&P Global Market Intelligence. https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/us-coal-stocks-continue-sharp-decline-into-2020-56940158, accessed November 30, 2020.

44 Shearer, C. (2020). Guest post: How plans for new coal are changing around the world. CarbonBrief. https://www.carbonbrief.org/guest-post-how-plans-for-new-coal-are-changing-around-the-world, accessed November 26, 2020.

45 Jones, C. (2020). Trump’s Coal Resurgence Promise Has Gone Underground. Forbes. Data based on U.S. Energy Information Administration (EIA). (2020). https://www.forbes.com/sites/chuckjones/2020/08/26/trumps-coal-resurgence-promise-has-gone-underground/?sh=581c92c856d8, accessed November 30, 2020.

46 Goldman Sachs. (2020). Carbonomics: the green engine of economic recovery.https://www.goldmansachs.com/insights/pages/gs-research/carbonomics-green-engine-of-economic-recovery-f/report.pdf.

47 Bloomberg. (2020). Oersted:DC. https://www.bloomberg.com/quote/ORSTED:DC.

48 McKinsey & Company. (2014). Beyond the storm – value growth in the EU power sector. https://www.mckinsey.com/~/media/mckinsey/featured%20insights/europe/beyond%20the%20storm%20value%20growth%20in%20the%20eu%20power%20sector/beyond_the_storm_value_growth_in_the_eu_power_sector.pdf.

49 Eckhouse, B. & Wade, W. (2020). NextEra Now More Valuable Than Exxon as Clean Power Eclipses Oil. Bloomberg Quint. https://www.bloombergquint.com/business/nextera-now-more-valuable-than-exxon-as-clean-energy-unseats-oil#:~:text=(Bloomberg)%20%2D%2D%20NextEra%20Energy%20Inc,billion%2C%20topping%20Exxon’s%20%24142%20billion, accessed November 30, 2020.

50 Robinson, D. (2013). Pulling the Plug on Renewable Power in Spain. https://www.oxfordenergy.org/wpcms/wp-content/uploads/2013/12/Pulling-the-Plug-on-Renewable-Power-in-Spain.pdf.

51 Climate Action. (2019). Climate change now a priority in European election results. http://www.climateaction.org/news/climate-change-nowa-priority-in-european-election-results, accessed December 3, 2020; Summers, J. (2020). The UK’s Climate Election. Climate Institute. http://climate.org/the-uks-climate-election/, accessed December 3, 2020; International Institute for Sustainable Development. (IISD). (2020). New Zealand’s Prime Minister Expected to Address Climate Crisis During Recovery. https://www.iisd.org/sustainable-recovery/news/new-zealandsprime-minister-expected-to-address-climate-crisisduring-recovery/, accessed 03 December 2020; Dolsak, N. & Prakash, A. (2020).Forbes. Will The Biden Administration Transform U.S. Climate Policy? https://www.forbes.com/sites/prakashdolsak/2020/10/16/will-the-biden-administration-transform–us-climatepolicy/?sh=3e890eef4d4c, accessed December 3,2020.

52 Kirk, D. (2020). Korea Reveals ‘New Deal’ Designed To Boost Jobs, Revive Sagging Economy. Forbes. https://www.forbes.com/sites/donaldkirk/2020/07/14/koreas-reveals-new-deal-designed-to-boost-jobs-revive-sagging-economy/?sh=7702f80c3250, accessed November 30, 2020.

53 Ambrose, J. (2020). Rishi Sunak sets out £100bn investment in infrastructure. The Guardian. https://www.theguardian.com/politics/2020/nov/25/rishi-sunak-sets-out-100bn-investment-in-infrastructure, accessed November 30, 2020.

54 Hook L., Pickard, J.(2020). Johnson weighs pledging Britain to tougher emissions cuts target. Financial Times.https://www.ft.com/content/c2a2fc67-a590-45c3-bb5a-c026caef435a?accessToken=zwAAAXYjVwwgkdPCovxnpZBFw9O7WsAmyu9DWg.MEYCIQD50N0ER1PwdsNBlaxvz-Ub_B7BxNChkBbcWpJJO_r5rgIhAOndOyCCJ-6_zVBcP1XdFD5YffFEAvLWgeSW4JWSLNL1&sharetype=gift?token=1099b9be-d57f-4247-b2b1-70a04cd55eea, accessed December 2, 2020.

55 Henley, J. (2020). France’s ‘big green recovery plan’ not big enough for campaigners. The Guardian. https://www.theguardian.com/world/2020/sep/03/france-launches-big-green-recovery-plan-part-100bn-stimulus-covid, accessed November 30, 2020.

56 NewClimate Institute & Data-Driven EnviroLab (2020).

57 Energy & Climate Intelligence Unit. (2020). Net Zero Carbon Tracker. https://eciu.net/netzerotracker, accessed November 30, 2020.

58 Under2 Coalition. (2020). https://www.theclimategroup.org/under2-coalition, accessed November 30, 2020.

59 McGrath, M. (2020). Climate change: China aims for ‘carbon neutrality by 2060’. BBC News. https://www.bbc.com/news/science-environment-54256826, accessed November 30, 2020.

60 Biden, J. (2020). https://joebiden.com/climate-plan/, accessed November 30, 2020.

61 Ge, M. & Friedrich, J. (2020). 4 Charts Explain Greenhouse Gas Emissions by Countries and Sectors. World Resource Institute (WRI). https://www.wri.org/blog/2020/02/greenhouse-gas-emissions-by-country-sector, accessed November 30, 2020.

62 European Commission (EC). (2020). Commission launches public consultations on energy taxation and a carbon border adjustment mechanism. https://ec.europa.eu/taxation_customs/news/commission-launches-public-consultations-energy-taxation-and-carbon-border-adjustment-mechanism_en, accessed December 1, 2020.

63 Government U.K. (2020). Carbon Emissions Tax – closed consultation. https://www.gov.uk/government/consultations/carbon-emissions-tax, accessed December 1, 2020.

64 Green, M. (2020). U.S. could adopt carbon tax under a Biden presidency, ex-Fed Chair Yellen says. Reuters. https://uk.reuters.com/article/us-usa-climate-tax/u-s-could-adopt-carbon-tax-under-a-biden-presidency-ex-fed-chair-yellen-says-idUKKBN26T23L, accessed December 1, 2020.

65 Eurostat. (2020).

66 NewClimate Institute & Data-Driven EnviroLab. (2020).

67 Science Based Targets Initiative (SBTi). (2020). https://sciencebasedtargets.org/news/science-based-targets-initiative-launches-process-to-develop-first-science-based-global-standard-for-corporate-net-zero-targets, accessed November 30, 2020.

68 Task Force on Climate-related Financial Disclosures (TCFD). (2020). More than 1,000 Global Organizations Declare Support for the Task Force onClimate-related Financial Disclosures and its Recommendations. https://assets.bbhub.io/company/sites/60/2020/02/PR-TCFD-1000-Supporters_FINAL.pdf, accessed November 30, 2020.

69 United Nations-Convened Net-Zero Asset Owner Alliance. (2020).

70 Mazzacurati, E. (2017).

71 Elliot, L. (2020).

72 MfE. (2020).

73 Sim, B. (2020).

74 Network for Greening the Financial System (NGFS). (2020). https://www.ngfs.net/en, accessed November 30, 2020.

75 Woodward et al., (2020). Electric Vehicles – setting a course. Deloitte Insights. https://www2.deloitte.com/uk/en/insights/focus/future-of-mobility/electric-vehicle-trends-2030.html, accessed November 30, 2020.

76 Rauwald, C. (2019). VW Challenges Rivals With $66 Billion for Electric Car Era. Bloomberg. https://www.bloomberg.com/news/articles/2019-11-15/vw-boosts-new-technology-spending-to-66-billion-through-2024, accessed November 30, 2020.

77 Skydsgaard, N. (2020). Maersk heads zero-carbon drive in shipping sector with $60 million research center. Reuters. https://uk.reuters.com/article/uk-shipping-climatechange-maersk/maersk-heads-zero-carbon-drive-in-shipping-sector-with-60-million-research-center-idUKKBN23W0PV, accessed November 30, 2020.

78 International Airlines Group (IAG). (2020). IAG Backs Net Zero Co2 Emissions By 2050. https://www.iairgroup.com/en/newsroom/press-releases/newsroom-listing/2019/net-zero-emissions#:~:text=International%20Airlines%20Group%20(IAG)%20is,global%20warming%20to%201.5%20degrees, accessed November 30,2020.

79 One World Alliance. (2020). oneworld member airlines commit to net zero carbon emissions by 2050. https://www.oneworld.com/news/2020-09-11-oneworld-member-airlines-commit-to-net-zero-carbon-emissions-by-2050, accessed November 30, 2020.

80 SYSTEMIQ analysis based on World Steel Association (2020). World Steel in Figures 2020. https://www.worldsteel.org/en/dam/jcr:f7982217-cfde-4fdc-8ba0-795ed807f513/World%2520Steel%2520in%2520Figures%25202020i.pdf.

81 Cemnet. (2019). Dalmia Cement sets carbon neutrality target for 2040. https://www.cemnet.com/News/story/167365/dalmia-cement-sets-carbon-neutrality-target-for-2040.html, accessed December 2, 2020.

82 GreenBiz. (2019). Cement giant Heidelberg pledges carbon neutral concrete by 2050. https://www.greenbiz.com/article/cement-giant-heidelberg-pledges-carbon-neutral-concrete-2050, accessed December 2, 2020.

83 General Mills. (2020). Regenerative Agriculture. https://www.generalmills.com/en/Responsibility/Sustainability/Regenerative-agriculture, accessed December 2, 2020.

84 Cargill. (2020). Cargill to advance regenerative agriculture practices across 10 million acres of North American farmland by 2030. https://www.cargill.com/2020/cargill-to-advance-regenerative-agriculture-practices-across-10, accessed December 2, 2020.

85 McMillon, D. (2020). Walmart’s Regenerative Approach: Going Beyond Sustainability. Walmart. https://corporate.walmart.com/newsroom/2020/09/21/walmarts-regenerative-approach-going-beyond-sustainability, accessed November 30, 2020.

86 Ellen MacArthur Foundation. (2020). The New Plastics Economy Global Commitment 2019 Progress Report. https://www.ellenmacarthurfoundation.org/assets/downloads/Global-Commitment-2019-Progress-Report.pdf, accessed November 30, 2020.

____________

ClimaInfo, 11 de dezembro de 2020.

Se você gostou desse artigo e se interessa por receber o boletim diário completo do ClimaInfo, clique aqui para recebê-lo em seu e-mail.